Akuntansi Biaya dan Manajemen

CAPAIAN PEMBELAJARAN

Setelah

mempelajari dan memahami bab ini, mahasiswa akan mampu :

1. Menjelaskan

tentang akuntansi biaya, departemen biaya, dan peran akuntansi.

2. Menjelaskan

tentang proses manajemen sebagai tiga kegiatan yang saling berhubungan terkait

dengan: perencanaan, pengorganisasian, dan kontrol.

3. Mengidentifikasi dan membedakan tiga jenis rencana: jangkauan pendek, jarak jauh, dan strategis.

1 Akuntansi Biaya

Definisi Akuntansi Biaya

Suatu

proses pengumpulan, pencatatan, klarifikasi,

menganalisis biaya yang digunakan dalam organisasi untuk menghasilkan barang

melalui proses produksi atau jasa dan mengkomunikasikan.

Definisi Akuntansi Biaya Menurut Para Ahli :

Menurut Kholmi dan Yuningsih (2009)

Akuntansi

biaya adalah suatu proses pencatatan, penggolongan, peringkasan dan melakukan

penyajian atas biaya pembuatan dan penjualan suatu produk atau jasa, dengan

menggunakan cara tertentu dan memberikan suatu penafsiran.

Menurut Carter dan usry

Akuntansi

biaya adalah suatu perhitungan biaya yang memiliki tujuan untuk merencanakan

dan mengendalikan, memperbaiki kualitas dan efisiensi serta membuat keputusan

yang rutin.

Menurut

Bastian dan Nurlela (2006)

Akuntansi

biaya adalah suatu bidang dalam akuntansi yang mempelajari bagaimana cara untuk

melakukan pencatatan, pengukuran, dan melakukan pelaporan atas informasi biaya

yang telah digunakan.

Fungsi

Akuntansi Biaya

- Digunakan dalam perhitungan

dari harga pokok produksi yang menghasilkan barang atau jasa.

- Membuat harga pokok produksi

yang lebih jelas dan terperinci.

- Menjadi suatu informasi yang

dapat digunakan untuk penyusunan dan perencanaan pembiayaan.

- Memberikan informasi kepada

bagian manajemen untuk pengendalian perusahaan.

Tujuan

Akuntansi Biaya

-

Sebagai sumber informasi yang berhubungan dengan

aktivitas perusahaan.

-

Mempermudah pengambilan keputusan oleh manajemen.

-

Mempermudah perencaaan operasional perusahaan.

-

Menetapkan dan mengendalikan biaya produksi yang efisien.

1.2

Departemen Biaya

Suatu departemen yang bertanggung

jawab atas kegiatan suatu perusahaan dengan cara mengumpulkan, menyusun, dan

memberikan informasi. Menganalisis biaya, melaporkan hasil kinerja, dan

memberikan data kepada manajemen untuk pengambilan keputusan.

1.3

Peran Akuntansi Biaya

Akuntansi biaya merupakan suatu hal yang dibutuhkan

manajemen dalam melakukan akitivas di suatu organisasi. Berikut ini merupakan

peran dari akuntansi biaya :

- Menyusun dan melaksanakan

suatu anggaran yang digunakan dalam operasional perusahaan dengan biaya yang

ekonomis dan efisien.

- Menetapkan metode penetapan

biaya yang akan digunakan.

- Menghitung biaya yang

digunakan perusahaan secara rutin.

- Digunakan untuk merencanakan

kenaikan dari pendapatan dan mengurangi biaya.

- Mengontrol jumlah persediaan

yang dimiliki.

- Menetapkan suatu metode dan

prisedur yang akan digunakan untuk penetapaj biaya, pengendalian biaya, dan

perbaikan mutu.

- Memilih alternatif dalam

jangka pendek dan jangka panjang yang akan dapat mengubah pendapatan dan biaya.

Penganggaran

(Budgeting)

Suatu rencana yang dibuat secara

tertulis oleh manajemen yang berisikan tentang biaya yang terjadi karena suatu

akivitas dalam perusahaan yang menghasilkan suatu produk atau jasa dalam suatu

periode. Untuk mengevaluasi pencapaian kerja pada setiap bagian di perusahaan. Dapat

menciptakan suatu hubungan yang harmonis antar manager dan pekerja.

Penganggaran memiliki suatu peran penting yang dapat mempengaruhi perilaku

antar individu maupun kelompok.

Pengendalian

Biaya (Controlling Cost)

Suatu sistem akuntansi yang

melakukan pertanggungjawaban dan dirancang untuk mencapai tujuan perusahaan.

Melakukan identifikasi dan mengendalikan biaya yang dikeluarkan oleh perusahaan

untuk meningkatkan keuntungan. Mengurangkan biaya yang dikeluarkan oleh

perusahaan dengan cara menetapkan biaya standar dan dibandingan dengan biaya

yang sebenarnya terjadi.

Penetapan

Harga (Pricing)

Suatu kegiatan yang dilakukan untuk

menetapkan harga. Menentukan besar harga yang akan digunakan untuk penjualan

suatu produk atau jasa. Manajemen harus memastikan pengembalian biaya dan

keuntungan. Dalam kondisi normal hingga kondisi yang merugikan perusahaan.

Menentukan

Keuntungan (Determining Profits)

Akuntansi biaya dapat digunakan

untuk menghitung laba dari biaya yang digunakan

dan pendapatan selama satu periode.

Memilih diantara Alternatif (Choosing among Alternatives)

Akuntansi

biaya memberikan informasi tentang perbedaan pendapatan dan biaya yang mungkin

terjadi dari tindakan alternatif. Berdasarkan informasi yang didapat, manajemen

dapat membuat keputusan jangka pendek, memasuki pasar baru, mengembangkan

produk dan menghentikan produk. Informasi biaya dapat diandalkan dan sangat

penting untuk keberhasilan perusahaan. Dengan adanya informasi biaya ini, dapat

berperan penting dalam mengindentifikasi, mengevaluasi dan memilih strategi

untuk organisasi.

Akuntansi Biaya dan Teknologi Maknufaktur (Cost Accounting

and Manufacturing Techlonogy)

Sistem

komputerisasi dengan menggunakan mesin yang dikendalika oleh robot dapat

menghasilkan padat modal. Dengan adanya teknologi dapat mengubah sifat biaya

produksi. Teknologi juga dapat membuat perusahaan lebih sedikit menggunakan

tenaga kerja dan dapat meningkatnya biaya tetap.

1.4 Penerapan Akuntansi Biaya di Perusahaan

1. Perusahaan

Jasa

Perusahaan jasa memberikan layanan penuh kepada pelanggan. Proses

akuntansi pada perusahaan jasa dimulai ketika melakukan persiapan untuk

memberikan jasa hingga pembayaran atas jasa yang telah dikerjakan. Laporan

keuangan perusahaan jasa hanya menampilkan data dari harga pokok penjualan

saja. Data tersebut dapat digunakan untuk pengambilan keputusan yang dilakukan

oleh manajemen.

2. Perusahaan

Manufaktur

Pada perusahaan manufaktur proses akuntansi dimulai ketika membeli bahan

pokok, melakukan produksi yaitu mengolah bahan baku hingga menjadi suatu produk

atau barang dan mengirimkan produk yang siap di jual.

3. Perusahaan

Dagang

Pada perusahaan dagang kegiatan yang dilakukan yaitu penjualan barang

dan mendistribusikan barang kepada

konsumen perusahaan. Ada 2 macam distribusi barang yaitu:

1. Distribusi

langsung

Jika

secara langsung, distribusi barang tanpa adanya perantara yaitu perusahaan

langsung mendistribusikan barang kepada konsumen.

2. Distribusi

tidak langsung

Jika

secara tidak langsung, distribusi barang dilakukan melalui perantara atau bisa

disebut dengan distributor. Distributor mendistribusikan atau menjual barang kepada konsumen.

Di

dalam perusahaan dagang memiliki 4 unsur akuntansi keuangan yaitu:

-

Arus keluar kas (Seluruh biaya yang dikeluarkan oleh

perusahaan )

-

Arus masuk barang (barang yang telah dibeli perusahaan

dan siap untuk diperdagangkan)

-

Arus masuk kas (pendapatan yang didapatkan atas

penjualan barang)

-

Arus keluar barang (barang yang dijual oleh

perusahaan)

Berikut

ini merupakan akun-akun yang digunakan oleh perusahaan jasa:

-

Harga pokok penjualan

-

Persediaan

-

Pemasaran

-

Penjualan

-

Pembelian

-

Potongan pembelian

-

Potongan penjualan

1.5 Manajemen

Manajemen terdiri dari 3 kelompok :

1. Manajemen

operasi

2. Manajemen

menegah

3. Manajemen

eksekutif

Perencanaan (Planning)

Dalam

perencanaan, manajemen membangun program operasi yang terperinci yaitu proses

melakukan peluang, ancaman dari eksternal, menentukan tujuan dan mengunakan

sumber daya untuk mencapai tujuan yang diinginkan. Perencanaan dibutuhkan

partisipasi dan koordinasi dari semua bagian. Menghasilkan barang atau jasa

dengan kualitas yang baik, memiliki suatu nilai, menggunakan biaya, harga, dan

melakukan tanggung jawab sosial ini merupakan cara untuk memaksimalkan

keuntungan pada suatu perusahaan. Perencanaan terdiri dari 3 macam yaitu:

1. Rencana

strategis (Stategic planning)

Tingkat

manajemen tertinggi merumuskan rencana stategis, dengan cara mengambil suatu

pandangan yang luas terhadap perusahaan dan lingkungan perusahaan. Dimulai

dengan mengidentifikasi suatu ancaman dan melihat peluang dari pihak eksternal.

Hasil dari keputusan rencana strategis dapat membentuk sifat dari perusahaan

pada masa depan, produk, pelanggan dan semua yang memiliki potensi untuk

merubah lingkungan eksternal.

2. Rencana

jangka pendek (Short-range plans)

Rencana

jangka pendek sering disebut juga dengan anggaran. Melakukan persiapan

pelaporan keuangan yang dianggarkan untuk tanggal yang akan mendatang secara

terperinci. Menyusun rencana untuk periode satu bulan, kuartal atau setahun

dengan cara yang sistematis, terukur, menggunakan istilah keuangan, dan fokus

terhadap organisasi itu sendiri.

3. Rencana

jangka panjang (Long- range plans)

Rencana

jangka panjang sering disebut juga dengan anggaran jangka panjang. Anggaran

biasanya diperpanjang hingga tiga sampai lima tahun. Rencana jangka panjang

merupakan suatu langkah yang menegah antara rencana jangka pendek dan rencana

strategis. Titik awal rencana jangka panjang yaitu merevisi dan menyempurnakan

pada bagian awal perencanaan.

Pengorganisasian

(Organizing)

Suatu

cara membentuk kerangka kerja pada kegiatan yang akan dilakukan.

Pengorganisasian membutuhkan unit fungsional ke dalam struktur yang telah

dikoordinasi, menugaskan otoritas dan memberi tanggung jawab kepada individu.

Memotivasi seseorang bekerja sama untuk memajukan perusahaan merupakan upaya

pengorganisasian dalam suatu perusahaan. Organisasi melibatkan pembentukan

divisi yang fungsional, departemen, dan bagian atau cabang.

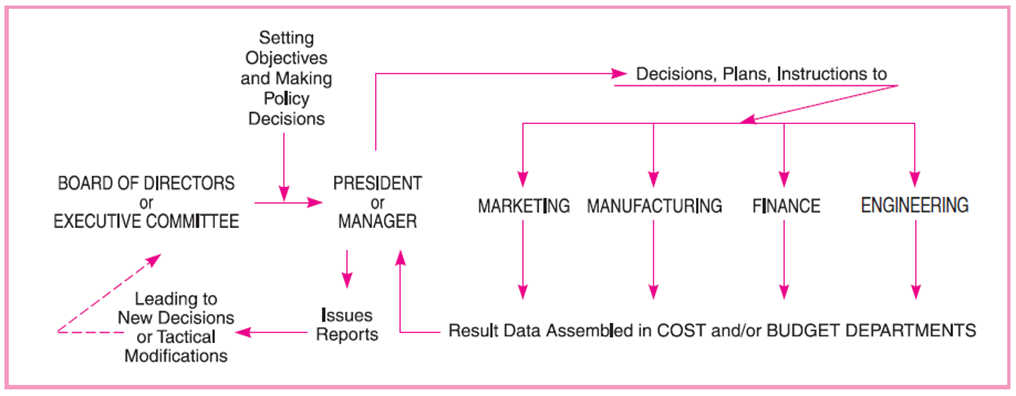

Kontrol (Control)

Kontrol

adalah suatu upaya sistematis yang dilakukan oleh manajemen untuk mencapai

suatu tujuan. Memantau kegiatan yang dilakukan secara terus-menerus untuk

melihat hasil yang tetap sesuai dengan batas yang diinginkan. Melihat hasil

yang aktual dari kegiatan, melakukan perbandingan dengan rencana, jika ada

perbedaan yang signifikan maka diperlukan pencatatan dan suatu tindakan untuk

melakukan perbaikan. Informasi keuangan dan aktivitas kontrol yang

berkelanjutan dapat dijadikan suatu informasi yang menjadi dasar tindakan.

Diagram

kontrol

Otoritas, Tanggung

Jawab dan Akuntabilitas (Authority, Responsibility, and Accountability)

-

Otoritas adalah suatu kekuatan yang mendorong

seseorang untuk atau tidak melakukan kegiatan. Otoritas merupakan suatu kunci

untuk pekerjaan manajerial dan menjadi dasar tanggung jawab.

-

Tanggung jawab merupakan suatu kewajiban berkaitan

dengan otoritas. Terutama hubungan antara atasan-bawahan yang dimana atasan

memiliki wewenang untuk meminta orang lain memberikan pekerjaan khusus.

-

Akuntabilitas yaitu melaporkan hasil yang telah

dilakukan kepada otoritas yang lebih tinggi.

Bagan Organisasi

(The Organization Chart)

Fungsi

dari bagan organisasi adalah menunjukkan posisi manajemen utama, membantu

mendefinisikan otoritas, tanggung jawab dan akuntanbilitas. Bangan organisasi

sangat penting bagi akuntansi biaya untuk melaporkan tanggung jawab antar

individu. Akuntansi pertanggung jawaban yaitu merupakan suatu pengembangan dari

organisasi perusahaan bagian sistem biaya yang mengarah pada anggaran dan

pelaporan.

Bagan

organisasi sebagian besar didasarkan pada konsep staf lini. Asumsi pada konsep

ini adalah semua posisi atau unit fungsioanal dapat dikategorikan ke dalam

kelompok yang membuat keputusan, staf yang memberikan saran dan melakukan

fungsi teknis.

Struktur

organisasi berdasarkan konsep staf lini

1.6 Partisipasi Pengendalian dalam Perencanaan dan

Kontrol (The Controller’s Participation in Planning and Control)

Manajemen

berpartisipasi dalam melakukan perencanaan maupun pengendalian. Efektivitas

kontrol tergantung dari kontrol yang dilakukan. Manajer eksekutif merupakan

pengontrol yang bertanggung jawab atas fungsi akuntansi. Manajer eksekutif melakukan

koordinasi informasi kepada manajemen. Pengontrol menghasilkan laporan kinerja

yang dapat digunakan untuk memberi nasihat kepada manajemen lain tentang

aktivitas atau tindakan yang pelu dilakukan. Manajer harus memberikan informasi

tentang aktivitas yang perlu menggunakan tindakan korektif. Pengontrol

memberikan informasi untuk rencana di masa depan dan mengendalikan aktivitas

yang dilakukan.

Comments

Post a Comment